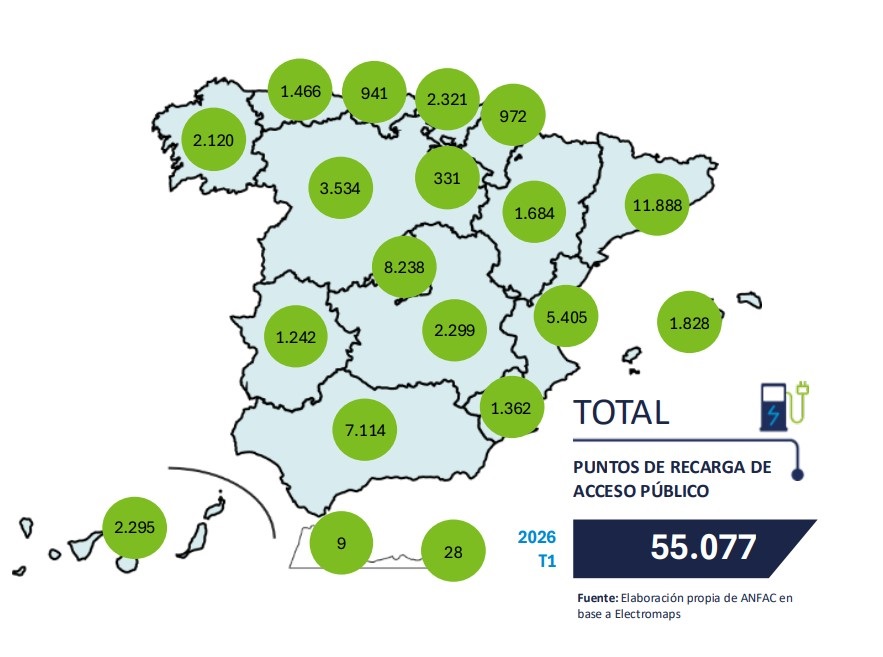

La red pública de recarga arranca 2026 con 55.077 puntos operativos tras crecer un 3,8% en el primer trimestre, según ANFAC. Sin embargo, la infraestructura de muy alta potencia apenas representa el 15% de las nuevas instalaciones y más de 17.000 cargadores siguen sin estar en servicio.

La infraestructura de recarga de acceso público en España ha arrancado 2026 con crecimiento, aunque a un ritmo más moderado del esperado y con un desequilibrio que sigue marcando el desarrollo del vehículo eléctrico: la red de recarga rápida y ultrarrápida continúa siendo minoritaria dentro del total de puntos disponibles.

Según el último Barómetro de Electromovilidad de ANFAC, durante el primer trimestre de 2026 se han incorporado 2.005 nuevos puntos de recarga públicos, lo que representa un avance del 3,8% respecto al cierre del ejercicio anterior. Con ello, España alcanza ya los 55.077 puntos de acceso público.

La cifra confirma que la red sigue ampliándose, pero también deja ver una realidad que el sector viene señalando desde hace tiempo: el crecimiento existe, pero no avanza con la intensidad necesaria para acompañar el aumento del parque electrificado ni para acelerar la confianza del usuario en los desplazamientos de media y larga distancia.

Más puntos, pero no al ritmo que necesita el mercado

ANFAC subraya que la infraestructura sigue creciendo, aunque lejos del avance trimestral medio registrado en los dos últimos años. Es decir, el despliegue no se ha detenido, pero sí ha entrado en una fase de ralentización que vuelve a poner el foco sobre los cuellos de botella administrativos, la puesta en servicio y la operatividad real de muchos equipos ya instalados.

Ese freno se percibe también en el indicador de infraestructura de recarga, que apenas mejora 0,7 puntos en el trimestre y se sitúa en 14,8 sobre 100. La comparación con Europa resulta especialmente reveladora: la media continental alcanza 29,6 puntos, exactamente el doble que España.

En otras palabras, el país sigue mejorando, pero todavía está lejos de una red pública suficientemente capilar, homogénea y potente como para sostener un salto masivo del coche eléctrico.

La recarga rápida mejora, pero sigue siendo una parte pequeña de la red

Uno de los datos más relevantes del informe está en la potencia. De los 2.005 nuevos puntos sumados entre enero y marzo, solo el 15% corresponde a cargadores de muy alta potencia, es decir, de 250 kW o más.

Traducido a volumen, hablamos de 309 nuevos puntos de 250 kW o superiores en el trimestre.

La cifra tiene una doble lectura. Por un lado, es positiva porque muestra una aceleración en el segmento más estratégico de la infraestructura. De hecho, esos 309 puntos equivalen al 43% de todos los cargadores de ese rango instalados durante todo 2025, lo que refleja una mejora clara frente al año pasado.

Pero, por otro lado, el dato también deja una conclusión importante: la inmensa mayoría de la nueva red sigue concentrándose fuera de la recarga ultrarrápida. Y eso significa que, aunque la red crece en número, el peso de la infraestructura realmente pensada para viajes, alta rotación y uso intensivo sigue siendo reducido.

Ese es hoy uno de los grandes retos de la electromovilidad en España. Porque no basta con aumentar el número de enchufes: el salto de mercado depende, en gran medida, de que crezca la infraestructura capaz de ofrecer tiempos de recarga competitivos.

El verdadero cuello de botella no es solo instalar, sino activar

A esa lectura se suma otro dato especialmente relevante: España tiene 17.073 puntos de recarga instalados que todavía no están operativos.

Solo en este primer trimestre se han identificado 733 nuevos puntos en esta situación. Si todos ellos estuvieran funcionando, la red nacional no estaría en 55.077 puntos, sino en 72.150 cargadores de acceso público.

La diferencia es enorme y vuelve a evidenciar una de las principales anomalías del mercado español: el problema no es exclusivamente de despliegue, sino de activación real.

En la práctica, eso significa que una parte muy relevante de la inversión ya ejecutada todavía no se traduce en servicio efectivo para el conductor. Y esa brecha entre “instalado” y “operativo” es especialmente crítica cuando se habla de recarga rápida, donde la disponibilidad real y la fiabilidad del punto son tan importantes como la potencia nominal.

Una red más extensa, pero todavía poco resolutiva para el uso intensivo

La evolución de la red deja así una imagen clara: España dispone cada vez de más infraestructura, pero todavía no ha alcanzado una masa crítica suficiente de puntos de alta potencia que transforme la experiencia de uso del vehículo eléctrico fuera del entorno urbano o doméstico.

La recarga lenta y semirrápida sigue teniendo sentido en destinos, aparcamientos, hoteles, centros comerciales o entornos residenciales, pero el desarrollo del mercado necesita algo más: una red visible, interoperable y potente en corredores, áreas de servicio y nodos logísticos.

No es casualidad que ANFAC subraye que la infraestructura de 250 kW o más es esencial para el verdadero despliegue del vehículo eléctrico, y especialmente imprescindible en el caso de los vehículos pesados.

Además, la patronal recuerda que no basta con instalar cargadores de alta potencia. También es necesario que estos puntos sean realmente utilizables por vehículos industriales, algo que depende de factores como la maniobrabilidad, la tensión de salida o la longitud de la manguera. A día de hoy, esa información ni siquiera está plenamente disponible en fuentes públicas o privadas.

El mercado electrificado avanza mejor que la infraestructura

Mientras la red de recarga avanza con moderación, el mercado de vehículos electrificados sí ha mostrado una evolución algo más sólida. En el primer trimestre de 2026 se han matriculado en España 68.627 turismos electrificados, lo que ha impulsado el indicador de penetración hasta 35,9 puntos sobre 100, con una mejora trimestral de 2,5 puntos.

Ese comportamiento explica que el indicador global de electromovilidad de España se sitúe en 25,4 puntos sobre 100, 1,6 puntos más que en el trimestre anterior.

El problema es que el mercado está empezando a empujar con algo más de fuerza que la red pública. Y ahí vuelve a aparecer la principal preocupación del sector: si la infraestructura no acompaña con suficiente velocidad y calidad, el crecimiento comercial puede encontrar un techo de confianza entre los usuarios.

La percepción de facilidad de uso sigue siendo decisiva en la compra de un eléctrico. Y en ese terreno, la existencia de una red rápida, visible y operativa pesa tanto como las ayudas o la autonomía homologada.

España mejora, pero sigue lejos de Europa

La comparación europea tampoco invita al conformismo. España sigue creciendo a un ritmo parecido al del conjunto del continente en el indicador global, pero permanece 12,6 puntos por debajo de la media europea, situada en 38 sobre 100.

En infraestructura, la distancia es todavía más visible: 14,8 puntos frente a 29,6 de la media europea.

Países como Noruega y Países Bajos continúan liderando el desarrollo de la electromovilidad, mientras que Portugal gana protagonismo por el fuerte avance de su mercado electrificado, con un 37% de las ventas en el primer trimestre de 2026.

Ese contexto vuelve a poner en perspectiva la situación española: el país progresa, sí, pero lo hace desde una base aún insuficiente y con un despliegue que sigue siendo demasiado desigual tanto en cobertura como en potencia.

El 62% del objetivo de potencia para 2026

Otro de los indicadores clave del informe es el relacionado con la potencia instalada, un criterio especialmente relevante para valorar la calidad real de la red.

Según la metodología de ACEA, serían necesarios 3 kW por cada vehículo eléctrico de batería y 2 kW por cada híbrido enchufable para cumplir con los objetivos de despliegue.

Con ese criterio, España habría alcanzado al cierre del primer trimestre el 62% del objetivo de potencia instalada previsto para 2026.

Es un avance relevante, pero insuficiente para dar por resuelta la cuestión. De hecho, el dato provincial muestra una red todavía muy desigual: 18 provincias ya han alcanzado o superado su objetivo, mientras que 12 permanecen por debajo del 50%.

Ese desequilibrio territorial vuelve a confirmar que el problema no es solo cuántos puntos hay, sino dónde están, qué potencia ofrecen y si realmente están disponibles cuando el usuario los necesita.

El reto ya no es solo crecer, sino hacerlo mejor

La fotografía que deja este primer trimestre de 2026 es clara. España sigue ampliando su red pública de recarga y empieza a mostrar señales positivas en la infraestructura de muy alta potencia. Pero el despliegue todavía presenta tres limitaciones de fondo: un crecimiento más lento, una elevada bolsa de puntos no operativos y un peso aún escaso de la recarga rápida y ultrarrápida.

Y ese último punto es especialmente relevante. Porque en términos de mercado, percepción y usabilidad, no todos los cargadores aportan lo mismo.

La red puede crecer en volumen, pero mientras la infraestructura de alta potencia siga siendo minoritaria, la experiencia de recarga seguirá lejos de la madurez que necesita el vehículo eléctrico para dar el siguiente salto en España.

Deja un comentario